Wpłaty do PPK – najważniejsze wskazówki dla pracodawców

Obecnie trwa ostatnia faza wdrażania Pracowniczych Planów Kapitałowych. Podmioty sektora publicznego mają czas na zawarcie umowy o zarządzanie do 26 marca, natomiast przedsiębiorstwa zatrudniające mniej niż 19 pracowników do 23 kwietnia. Następnym krokiem będzie podpisanie umowy o prowadzenie PPK, a proces zakończy naliczenie i odprowadzenie pierwszych wpłat. W związku z tym coraz częściej spotykamy się z pytaniami pracodawców o to, jak obliczyć wysokość wpłaty, jakie składniki wynagrodzenia uwzględnić oraz kiedy przekazać wpłaty do instytucji finansowej.

Wspólne oszczędzanie

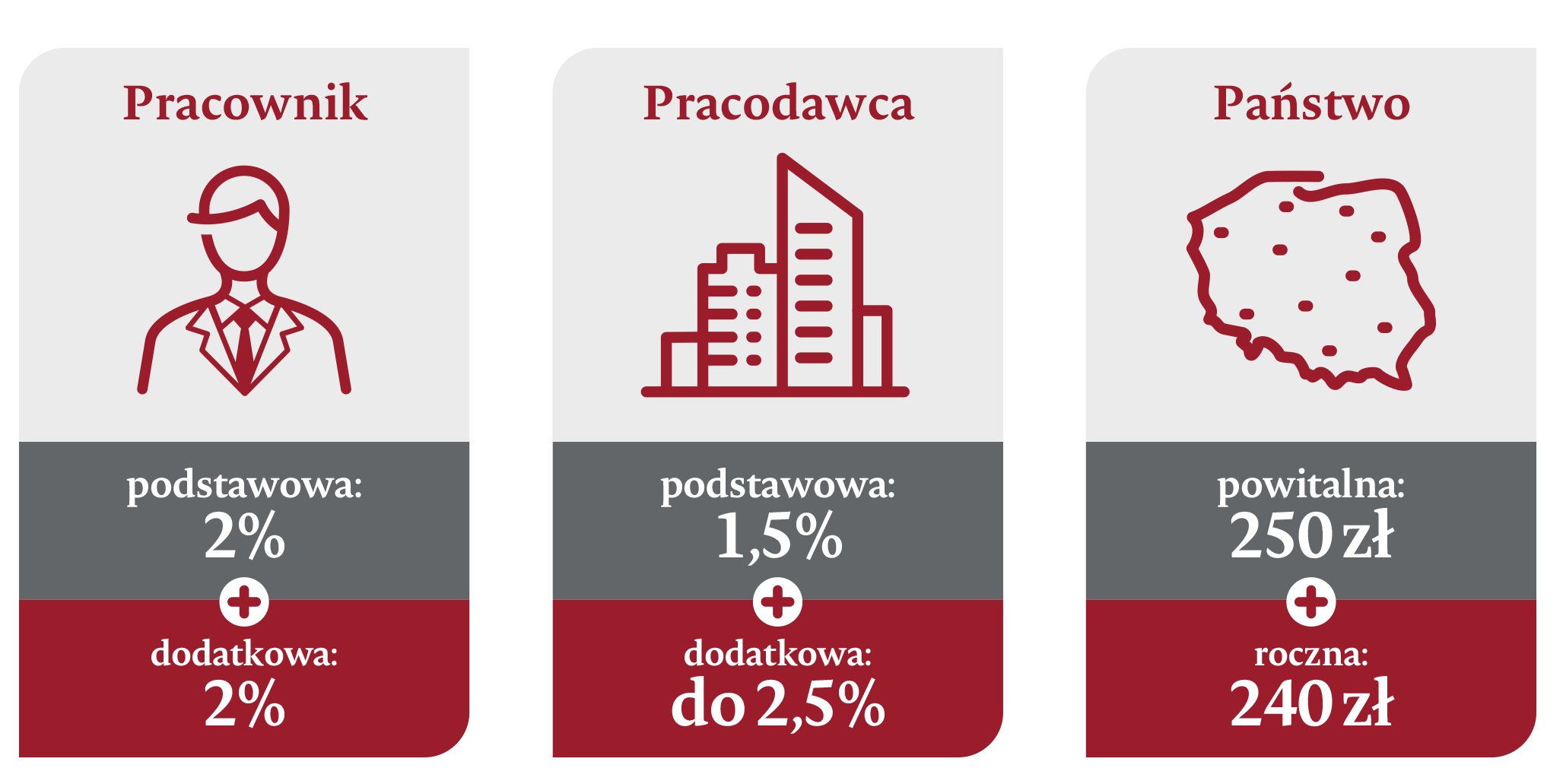

Oszczędności w PPK pochodzą z trzech źródeł: od pracownika, pracodawcy i państwa, przy czym pracownicy i pracodawcy odprowadzają wpłaty co miesiąc, natomiast państwo zasila rachunki PPK raz w roku dopłatą roczną w wysokości 240 zł oraz wpłatą powitalną 250 zł, przyznawaną jednorazowo po dołączeniu do programu. Zatem mówiąc o wpłatach, będziemy uwzględniać tylko środki przekazywane przez pracownika i pracodawcę.

Wysokość wpłat w PPK została ustalona w taki sposób, by była proporcjonalna do wynagrodzenia. Takie rozwiązanie pozwala na regularne oszczędzanie bez nadmiernego obciążania miesięcznego budżetu uczestnika.

Ogólna zasada mówi o tym, że wpłata podstawowa uczestnika wynosi 2% jego wynagrodzenia brutto, zaś pracodawca wpłaca 1,5% wynagrodzenia. Obowiązkowe wpłaty pracodawcy i pracownika można dobrowolnie zwiększyć – w sumie każda ze stron może odkładać maksymalnie 4% wynagrodzenia.

Wynagrodzenie brutto, czyli podstawa wpłat do PPK

Wyżej wyjaśniłem, że wysokość wpłat obliczana jest jako procent od wynagrodzenia. Zatem, aby prawidłowo je obliczyć, należy zacząć od wyznaczenia podstawy. Pracodawcy często pytają o to, czy wysokość wpłat oblicza się wyłącznie od wynagrodzenia zasadniczego, czy może uwzględnić także premie, nagrody, dodatki.

Zgodnie z ustawą o PPK, wysokość wpłaty oblicza się od wszystkich składników wynagrodzenia, od których odprowadzane są składki na ubezpieczenia emerytalno-rentowe. Zatem obliczając wysokość wpłat, należy stosować się do zasady ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, o których mowa w ustawie o systemie ubezpieczeń społecznych, ale bez zastosowania ograniczenia, o którym mowa w art. 19 ust. 1 tej ustawy (tzw. 30-krotności). O powyższej zasadzie warto pamiętać w szczególności w jednostkach sektora publicznego. Przykładowo wynagrodzenie nauczyciela składa się z kilku elementów: wynagrodzenia zasadniczego, dodatku za wysługę lat, dodatku motywacyjnego i wynagrodzenia za godziny ponadwymiarowe. Wszystkie te elementy łącznie będą stanowiły podstawę do ustalenia wysokości wpłaty do PPK.

Kiedy przekazać środki?

Odprowadzaniem wpłat do PPK zajmuje się pracodawca – to on przekazuje do instytucji finansowej zarówno wpłaty, które sam finansuje, jak i te pobierane z wynagrodzenia pracownika. Bardzo istotne jest, aby wszystkich wpłat dokonywać w terminach wskazanych w ustawie. Pierwsze wpłaty do PPK powinny zostać obliczone już od pierwszego wynagrodzenia wypłacanego pracownikom po podpisaniu umowy o prowadzenie PPK. Na ich przekazanie do instytucji finansowej jest czas do 15. dnia miesiąca następującego po miesiącu, w którym zostały one naliczone i pobrane. Następnie ta sama operacja powinna być powtarzana co miesiąc. Jeśli weźmiemy jako przykład jednostkę samorządu terytorialnego, która do 10 kwietnia podpisze umowę o prowadzenie PPK i jeszcze w tym samym miesiącu wypłaci wynagrodzenie, to najpóźniej do 15 maja powinna przekazać wpłaty do instytucji finansowej. Natomiast w przypadku, gdy pracownicy otrzymują wynagrodzenie na początku kolejnego miesiąca, wówczas na przekazanie wpłat do instytucji finansowej pracodawca będzie miał czas do 15 czerwca 2021 r.

Jeden przelew, mniej formalności

Niezależnie od tego, ilu pracowników zatrudnia dany podmiot, wpłaty do instytucji finansowej przekazuje jednym, zbiorczym przelewem na wskazany przez instytucję finansową rachunek. Równocześnie pracodawca powinien przekazać plik składkowy, czyli listę uczestników z obliczonymi wartościami wpłat, na podstawie której instytucja finansowa przypisze konkretne kwoty do rachunków uczestników. Plik można przesłać, korzystając z systemu iPPK, który udostępniamy wszystkim naszym klientom.