Jak mogę skorzystać z PPK?

PPK to powszechny i dobrowolny program długoterminowego oszczędzania. Powstał, by pomóc Polakom zabezpieczyć ich przyszłość – przede wszystkim w momencie, kiedy przestaną być aktywni zawodowo. Jednak wielu zapomina, że PPK nie jest typowym programem emerytalnym, a zgromadzone oszczędności mogą stanowić poduszkę finansową, z której można skorzystać w wielu sytuacjach.

Dane statystyczne i analizy pokazują, że po zakończeniu aktywności zawodowej spada poziom naszych przychodów. Widać to np. na poniższej krzywej obrazującej finansowy cykl życia.

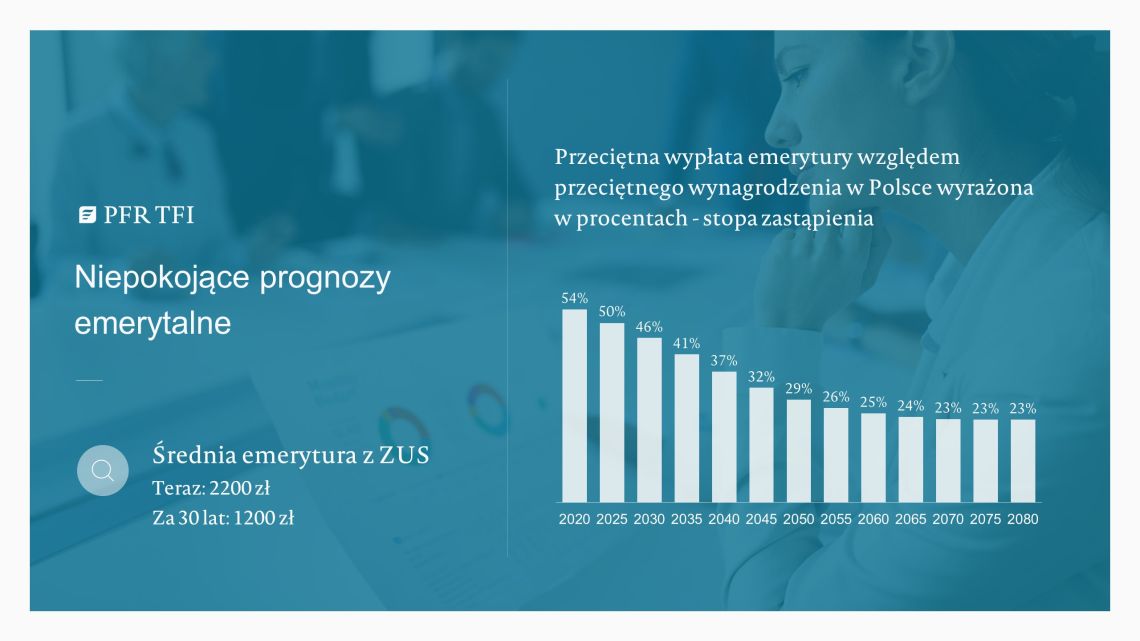

Co więcej, prognozy dotyczące przyszłości emerytalnej też nie są optymistyczne. Obecnie stopa zastąpienia, czyli wysokość emerytury w porównaniu do przeciętnego wynagrodzenia wynosi około 55%. Według szacunków ZUS w 2045 r. wyniesie ona już tylko około 32%, a w kolejnych latach w dalszym ciągu będzie spadać.

Z tego względu priorytetem jest zgromadzenie środków, które będą uzupełnieniem naszej emerytury. Na świecie od wielu lat funkcjonują dodatkowe programy oszczędnościowe, które pomagają pracownikom gromadzić oszczędności na przyszłość przy wsparciu pracodawców i państwa. W trakcie kilku lub kilkunastu lat ich funkcjonowania , ich uczestnicy zgromadzili już pokaźne kwoty na swoich rachunkach. Bardzo duży sukces osiągnął np. amerykański program 401K. Obecnie aktywnymi uczestnikami 401K jest około 55 milionów Amerykanów, co czyni go najbardziej popularnym wśród pracowniczych planów emerytalnych opartych na systemie zdefiniowanej składki, dostępnych w ramach drugiego filaru w amerykańskim systemie emerytalnym. Jak podaje Fidelity Investments – firma zarządzająca największą liczbą kont 401K – pod koniec trzeciego kwartału 2019 r. ponad 200 tysięcy uczestników 401K zgromadziło na swoich rachunkach co najmniej milion dolarów.

W Polsce PPK funkcjonuje od 1,5 roku, choć wciąż trwa wdrażanie programu. Do tej pory przystąpiły do niego firmy zatrudniające powyżej 20 pracowników. Przed nami wdrożenia w najmniejszych przedsiębiorstwach oraz w podmiotach należących do sektora publicznego.

Uczestnicy, którzy najdłużej oszczędzają w PPK, czyli pracownicy firm objętych pierwszym etapem, pozytywnie oceniają jego funkcjonowanie. Jak wynika z badania „Motywacja do oszczędzania i uczestnictwa w Pracowniczych Planach Kapitałowych”, które przeprowadziliśmy jesienią, do głównych atutów PPK respondenci zaliczają automatyczne i regularne wpłaty, niewielkie obciążenie dla miesięcznego budżetu oraz dużą elastyczność i transparentność programu. Jednocześnie część badanych postrzega PPK przez pryzmat innych produktów emerytalnych, podchodząc z nieufnością do nowej formy oszczędzania. Negatywne i wciąż świeże doświadczenia związane z procesem likwidacji OFE wywołują sceptyczny stosunek do przyszłości PPK oraz zasady nienaruszalności i prywatności środków zgromadzonych w programie. W trakcie badań dało się zauważyć, iż respondenci mylnie utożsamiają zasady programu PPK z zasadami rządzącymi otwartymi funduszami emerytalnymi.

Chciałabym rozwiać te obawy, ponieważ w PPK wszystkie zgromadzone środki są w pełni prywatne, dzięki czemu każdy uczestnik może wykorzystać je na różne sposoby – nie tylko po zakończeniu aktywności zawodowej. Kiedy możemy wykorzystać oszczędności zgromadzone na rachunku PPK? Przykładów jest co najmniej kilka:

• Pierwszy z nich to oczywiście wypłata po ukończeniu 60 roku życia. Jest to najkorzystniejsze rozwiązanie i wynika z idei programu, czyli oszczędzania długoterminowego z przeznaczeniem na wykorzystanie środków po zakończeniu aktywności zawodowej. Jeśli zdecydujemy się na rekomendowaną przez ustawodawcę wypłatę: 25% środków jednorazowo i 75% w minimum 120 ratach, nie zapłacimy podatku od zysków kapitałowych, którym standardowo obciążone są wszystkie dochody kapitałowe.

• Środki z PPK mogą posłużyć też przy zakupie lub budowie nieruchomości. Przepisy ustawy o PPK pozwalają na wykorzystanie PPK jako pewnego rodzaju „nieoprocentowanej pożyczki” na pokrycie wkładu własnego, który jest wymagany przy kredycie hipotecznym. W ten sposób z PPK mogą skorzystać osoby, które nie ukończyły 45 lat, a na zwrot środków na rachunek PPK mają aż 15 lat.

• Bywa, że my sami lub ktoś z naszych najbliższych poważnie choruje. W tej trudnej sytuacji, oszczędności z rachunku PPK mogą okazać się pomocne, aby zorganizować leczenie. W takim przypadku możemy wypłacić do 25% zgromadzonych oszczędności bez konieczności ich zwrotu.

W powyższych przykładach przedstawiłam sytuacje, kiedy środki z PPK możemy wypłacić na preferencyjnych warunkach, to znaczy bez konieczności uiszczenia podatku od zysków kapitałowych czy innych potrąceń. Jednak z naszych oszczędności z PPK możemy skorzystać w dowolnym momencie i przeznaczyć je na wybrany cel – założenie firmy, sfinansowanie dodatkowej edukacji dla dzieci czy jakikolwiek inny wydatek . Jedyne, o czym musimy wówczas pamiętać, to fakt, że w takim przypadku będziemy musieli zapłacić podatek od zysków kapitałowych, 30% od wpłat pracodawcy trafi na indywidualne konta w Zakładzie Ubezpieczeń Społecznych (wcześniej pracodawca był zwolniony z odprowadzania składek ZUS od wpłat na PPK), a także będziemy musieli zwrócić dopłaty od państwa, które są premią za długoterminowe oszczędzanie.

Powyższe przykłady potwierdzają, że PPK daje bardzo wiele możliwości, wykorzystania zgromadzonych środków. Jeśli chciałbyś skorzystać z któregoś z nich, wystarczy złożyć stosowny wniosek do instytucji, którą wybrał Twój pracodawca. Przykładowe wzory formularzy znajdziesz na naszej stronie internetowej. Jednocześnie zachęcam do tego, by potraktować PPK jako inwestycję w przyszłość, gdyż długoterminowe oszczędzanie w programie pozwala uzyskać największe korzyści.