Jak działają Pracownicze Plany Kapitałowe?

Zgodnie z podstawowymi zasadami programu wpłaty do PPK pochodzą z trzech źródeł: od pracownika, pracodawcy oraz od państwa. Jako uczestnicy PPK oprócz wpłaty podstawowej, która wynosi 2% wynagrodzenia brutto, mamy możliwość złożenia deklaracji o zwiększeniu wpłaty o dodatkowe środki - o kolejne 2% wynagrodzenia. Każdy pracownik w sumie może odprowadzić maksymalnie 4% wynagrodzenia miesięcznie. W tym samym czasie pracodawca odprowadza 1,5% wpłaty podstawowej oraz ma możliwość odprowadzenia wpłaty dodatkowej, do 2,5%. Wysokość wpłat dodatkowych leży w gestii pracodawcy. Tak jak i uczestnicy zapisani automatycznie do PPK możemy liczyć na 250 zł wpłatę powitalną od państwa oraz na coroczną dopłatę w wysokości 240 zł. Środki zgromadzone w PPK można wypłacić w każdej chwili, ale najkorzystniej będzie zrobić to najwcześniej po osiągnięciu 60 roku życia. Nic nie stoi na przeszkodzie, by w programie uczestniczyć dłużej, tj. tak długo jak jesteśmy aktywni zawodowo. Przy wypłacie po osiągnięciu 60 lat jedną czwartą środków można wypłacić jednorazowo od razu po zakończeniu oszczędzania, pozostałe 75% należy rozłożyć na co najmniej 120 miesięcznych rat, a więc na 10 lat. W takim wypadku całość zgromadzonych środków zostanie wypłacona bez podatku od zysków kapitałowych. Zaoszczędzone środki mogą być także wypłacone w dowolnym momencie i wykorzystane np. na leczenie w sytuacji poważnej choroby pracownika lub bliskiej osoby z rodziny.

Jak będą inwestowane moje środki?

Środki zgromadzone na rachunkach PPK są inwestowane przy pomocy subfunduszy zdefiniowanej daty, których polityka oraz ryzyko inwestycyjne dopasowane są do wieku uczestników subfunduszu. Oznacza to, że na początku inwestowania, np. w portfelu uczestników w wieku 30 lat dominują aktywa o większej zmienności (przede wszystkim akcje), które jednocześnie dają szansę na uzyskanie bardziej atrakcyjnych stóp zwrotu. Im bliżej daty docelowej wypłaty środków, czyli im uczestnik danego subfunduszu jest starszy, w portfelu subfunduszu zwiększa się udział aktywów o niższym poziomie ryzyka (m.in. obligacji skarbowych). Dzięki temu możliwe jest ograniczenie zmienności stóp zwrotu.

W PFR TFI uruchomiono dziewięć subfunduszy zdefiniowanej daty o zróżnicowanej polityce inwestycyjnej dostosowanej do wieku uczestników PPK. Każdy subfundusz charakteryzuje się odmiennym profilem inwestycyjnym, a jego polityka inwestycyjna jest systematycznie dostosowywana do zmieniającego się wieku uczestników poprzez zmianę proporcji aktywów pomiędzy częścią udziałową (akcje) a częścią dłużną (obligacje i instrumenty rynku pieniężnego). Uczestnik jest automatycznie przypisany do konkretnego subfunduszu dopasowanego do swojego wieku, ale w każdej chwili może zdecydować o jego zmianie.

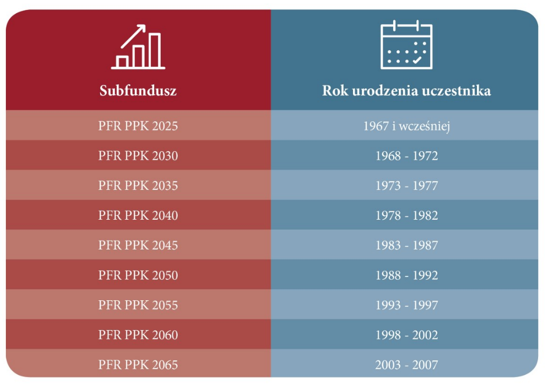

Tabela PPK przypisanie do subfunduszy - rok urodzenia

Tabela PPK przypisanie do subfunduszy - rok urodzenia

Zatem środki uczestników w wieku 55 lat i więcej trafią do subfunduszu PFR PPK 2025. W przypadku tego funduszu co najmniej 70% zgromadzonych środków zostanie ulokowanych w obligacje, co najmniej 10% w akcje, a pozostałe 20% zgodnie z decyzją zarządzającego. Warto zauważyć, że w okresie wypłacania środków z PPK, pozostała kwota wciąż pracuje, przy czym co najmniej 85% środków inwestowane jest w bezpieczniejsze instrumenty, jak obligacje.

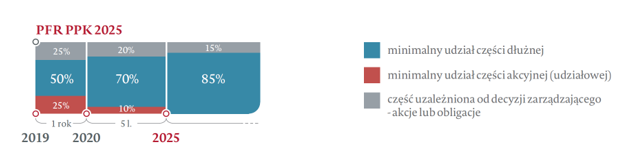

Alokacja aktywów subfundusz PPK 2025

Alokacja aktywów subfundusz PPK 2025

Ile środków zgromadzę, przystępując do programu w wieku ponad 55 lat?

Zastanówmy się zatem, ile środków możemy zgromadzić, przystępując do PPK w wieku powyżej 55 lat. Za przykład do obliczeń posłuży nam 58-letni nauczyciel, którego pensja wynosi 5500 zł brutto, zamierzający pracować do osiągnięcia wieku emerytalnego, a więc do 65 roku życia. Dla uproszczenia obliczeń zakładamy, że będzie on uczestniczyć w programie PPK przez równych 7 lat, a więc 84 miesiące.

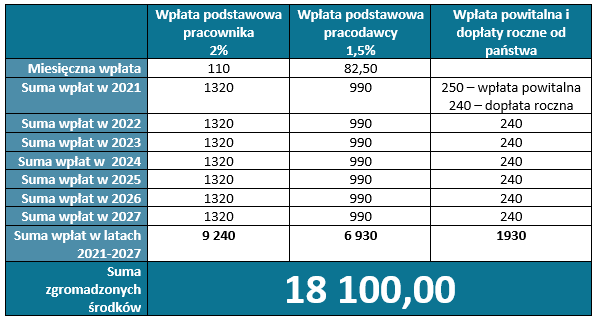

W poniższej tabeli zebrano wysokość wpłat pracownika, pracodawcy oraz państwa przy założeniu, że zarówno pracownik, jak i pracodawca odprowadzają tylko wpłaty podstawowe. W przypadku pracownika miesięczna wpłata do PPK wyniesie 110 zł, zaś wpłata pracodawcy 82,50 zł. Należy jednak zauważyć, że od wpłat pracodawcy, które traktowane są jako dochód pracownika, pobrany zostanie podatek dochodowy w wysokości 17%, który uszczupli miesięczne pobory. W naszym przypadku wyniesie on 14 zł miesięcznie.

Tabela PPK - wpłaty 55+

Tabela PPK - wpłaty 55+

Po pierwszym roku oszczędzania na koncie uczestnika PPK będzie 2800 zł, z czego tylko 1320 zł pochodzić będzie z wpłat pracownika. Po siedmiu latach oszczędzania w PPK na koncie zgromadzonych zostanie ponad 18 tys. zł. Kwota ta nie uwzględnia potencjalnych zysków kapitałowych. Jeśli przyjmiemy, że roczna stopa zwrotu z inwestycji w okresie oszczędzania wyniesie 3%, to na rachunku PPK zgromadzi on w sumie 20 066 zł.

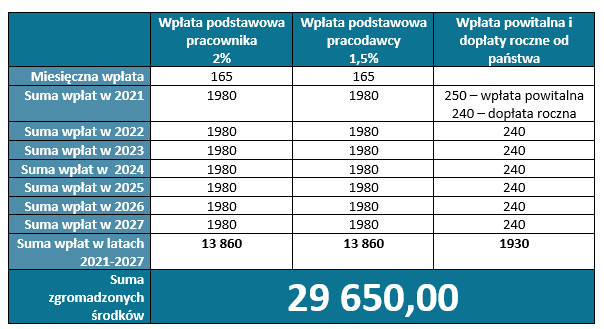

Dodatkowo przeanalizujmy jeszcze sytuację, gdy pracownik i pracodawca decydują się na zwiększenie wpłat, pracownik odprowadza dodatkowo 1%, a pracodawca 1,5%.

Tabela PPK - wpłaty 55+ nr 2

Tabela PPK - wpłaty 55+ nr 2

Jeśli zarówno pracodawca, jak i pracownik zwiększą wpłaty do PPK do poziomu w sumie 3%, to przez siedem lat oszczędzania na koncie zgromadzonych zostanie 29 650 zł. Kwota ta nie uwzględnia potencjalnych zysków kapitałowych. Jeśli przyjmiemy, że roczna stopa zwrotu z inwestycji w okresie oszczędzania wyniesie 3%, to na rachunku PPK po siedmiu latach zgromadzi w sumie 32 857 zł.

Na ile dodatkowych środków z PPK mogę liczyć?

Przechodząc na emeryturę oraz kończąc proces oszczędzania w PPK, uczestnik ma możliwość jednorazowej wypłaty całości środków. W tym wypadku uczestnik będzie miał obowiązek zapłaty podatku od zysków kapitałowych, który będzie należny tylko od 75% środków.

Korzystniejszą opcją będzie wypłacenie od razu części środków w wysokości 25% oraz podziału pozostałych 75% środków na minimum 120 rat lub rozdzielenie całej kwoty na minimum 120 równych rat. W takim wypadku wypracowane zyski nie są obciążane podatkiem od zysków kapitałowych (tzw. podatek Belki). Zakładając, że nauczyciel z naszego przykładu zdecyduje się podzielić całość zgromadzonych środków na 120 rat, otrzyma on przez kolejne 10 lat co miesiąc kwotę ok. 167 zł (jeśli zarówno on, jak i pracodawca odprowadzali tylko wpłaty podstawowe, a roczna stopa zwrotu z inwestycji w okresie oszczędzania wyniosła 3%) lub ok. 274 zł (jeśli pracodawca i pracownik odprowadzali wpłaty dodatkowe). Obliczenia wykonano za pomocą kalkulatora PPK, dostępnego na stronie www.mojeppk.pl.