Pracownicze Plany Kapitałowe to szansa na zbudowanie kapitału na przyszłość przez systematyczne oszczędzanie. Program powstał z myślą o pracownikach, aby – przy wsparciu pracodawców i państwa - mogli gromadzić i pomnażać długoterminowe prywatne oszczędności– niezależnie od powszechnego systemu emerytalnego. Dodatkowo PPK ma ważny wymiar społeczny i gospodarczy. Poprzez promowanie systematycznego, długoterminowego oszczędzania, pomaga wzmocnić fundamenty stabilnej gospodarki.

Zapewnienie bezpieczeństwa finansowego i wyższej jakości życia po zakończeniu aktywności zawodowej i przejściu na emeryturę.

Budowa bezpieczeństwa finansowego pracowników i ich rodzin poprzez systematyczne gromadzenie środków przy udziale pracodawców i państwa.

Zmiana struktury prywatnych oszczędności na bardziej efektywną i korzystną z punktu widzenia gospodarstw domowych i całej gospodarki.

Uwolnienie kapitału, który może być inwestowany na rynku kapitałowym.

Podstawowym założeniem PPK są regularne wpłaty dokonywane w długim terminie.

Wszystkie wpłaty finansowane przez pracodawcę i pracownika, przekazywane są przez pracodawcę do instytucji finansowej zarządzającej programem, gdzie trafiają na indywidualne konto uczestnika. Środki są inwestowane w funduszu zdefiniowanej daty – dopasowanym do jego wieku.

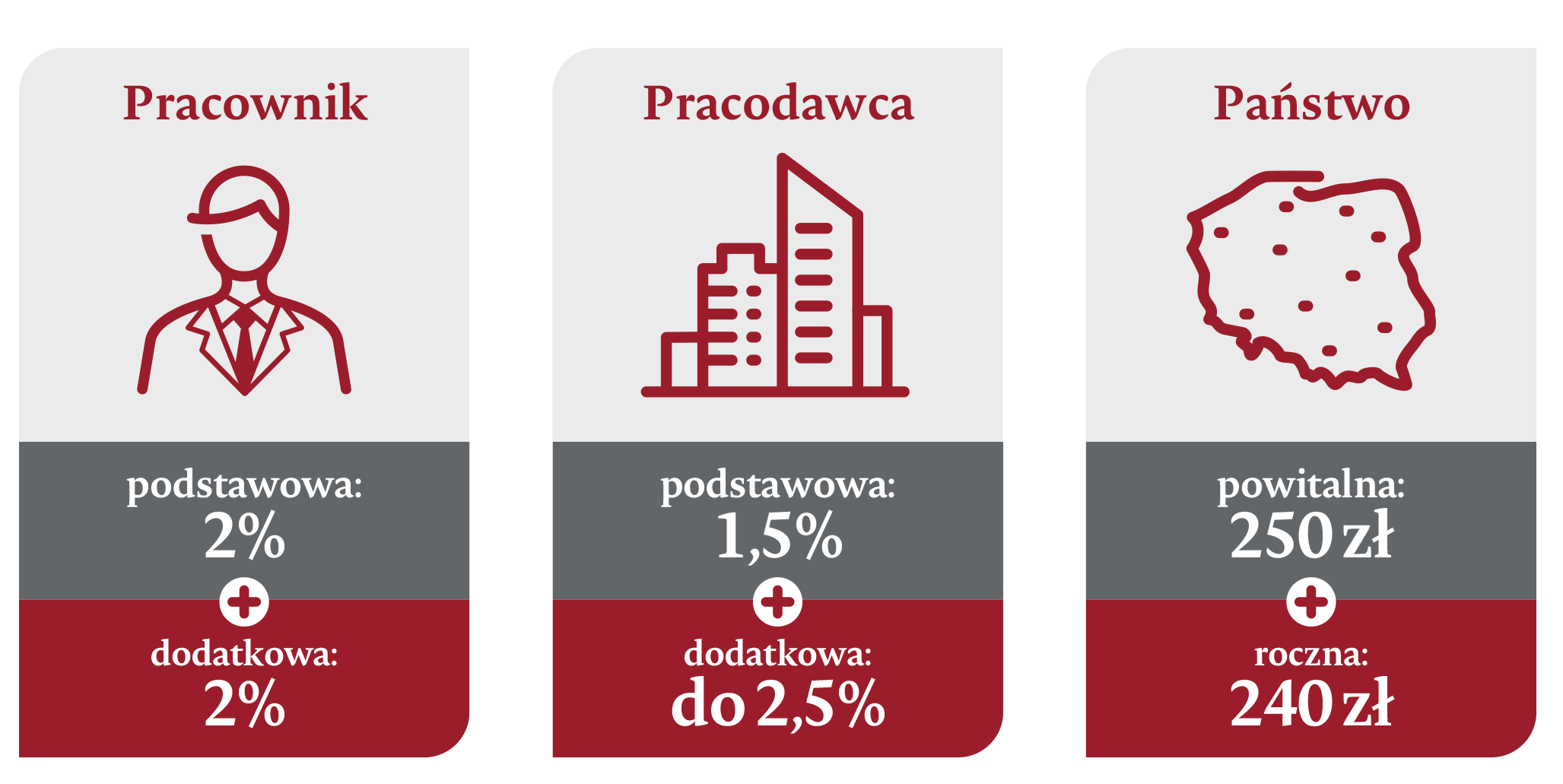

Wysokość wpłaty podstawowej przekazywanej przez pracodawcę wynosi 1,5% wynagrodzenia brutto pracownika. Pracodawca może zdecydować o dokonywaniu wpłaty dodatkowej, która może wynieść do 2,5% tego wynagrodzenia.

Z kolei podstawowa wpłata od pracownika to 2% jego wynagrodzenia brutto. Pracownik ma również możliwość powiększenia swojej składki o wpłatę dodatkową, która maksymalnie może wynieść kolejne 2% wynagrodzenia. Wpłaty pochodzące od pracownika zostaną pobrane z wynagrodzenia, ale powiększone o wpłaty finansowane przez pracodawcę i państwo pozostają jego prywatną własnością - w formie inwestycji na przyszłość.

Warto zaznaczyć, że osoby o najniższych zarobkach, których wysokość nie przekracza 1,2 krotności płacy minimalnej, mogą obniżyć swoją wpłatę podstawową, do 0,5% swojego wynagrodzenia. Co istotne, pomniejszenie wpłaty podstawowej nie wpłynie na wysokość wpłat od pracodawcy i dopłat od państwa.

Oszczędności finansowane przez pracownika i pracodawcę są uzupełniane przez regularne dopłaty od państwa. Na początek oszczędzania każdy nowy uczestnik otrzymuje wpłatę powitalną w wysokości 250 złotych, a następnie corocznie dodatkowe 240 złotych jako premię za długoterminowe oszczędzanie.

Aby maksymalnie ułatwić korzystanie z możliwości, jakie daje PPK, przygotowaliśmy zestaw narzędzi online dla pracowników i pracodawców. Dzięki serwisowi internetowemu każdy uczestnik może szybko sprawdzić stan środków na swoim rachunku i złożyć dyspozycje, a pracodawca sprawnie obsłużyć program. Z kolei dzięki kalkulatorom - zarówno pracownicy, jak i pracodawcy - mogą sprawdzić wysokość składek i szacunkową wartość oszczędności w określonym przez siebie horyzoncie czasowym.

PFR TFI S.A.

ul. Krucza 50 | 00-025 Warszawa

Skontaktuj się z nami - nasi eksperci czekają na Twoje pytania:

Zacznij budować swoją przyszłość z PPK. Poznaj szczegóły programu oraz naszą ofertę dla pracodawcy i uczestnika.

Podstawą działania PPK jest mechanizm trójstronnych wpłat finansowanych przez pracownika, pracodawcę i państwo. Ta synergia sprawia, że regularnie odprowadzane kwoty mogą zbudować znaczący kapitał.

PPK to korzyści dla wszystkich - pracowników, pracodawców i polskiej gospodarki.

W pierwszej kolejności na PPK zyskają pracownicy, bo to z myślą o nich został zaprojektowany program. Dzięki wpłatom pracodawcy i dopłatom od państwa, pracownicy oszczędzają więcej i efektywniej. Atutem programu jest też jego prostota – wpłaty odprowadza pracodawca, a pracownik nie musi wykonywać w zasadzie żadnych czynności związanych z bieżącą obsługą. Nie musi też znać produktów inwestycyjnych i wybierać strategii, ponieważ te kwestie reguluje ustawa, określając politykę inwestycyjną, która jest dostosowana do wieku pracowników. Środki zgromadzone na rachunku PPK są w pełni prywatne, dlatego w każdej chwili uczestnik ma do nich dostęp, a w razie potrzeby może je wykorzystać. Najkorzystniej zrobić to po osiągnięciu 60 roku życia, ale środki można też wypłacić wcześniej np. w przypadku choroby lub jako wkład własny przy zakupie domu czy mieszkania.

Na wprowadzeniu PPK skorzystać mogą również pracodawcy. Składki, które wpłacą na indywidualne konta pracowników, są formą podwyżki odroczonej w czasie. Natomiast korzystnym rozwiązaniem z punktu widzenia pracodawcy jest zwolnienie jego wpłat (zarówno podstawowej, jak i dodatkowej) od naliczania składek na ubezpieczenia emerytalno-rentowe. Dzięki temu pracodawcy mają do dyspozycji nowy instrument motywowania i nagradzania pracowników, tym bardziej że mogą zdecydować o zwiększeniu finansowanej przez siebie wpłaty aż do 4% wynagrodzenia i uzależnić jej poziom np. od stażu pracy. Ważny jest również aspekt społeczny i wizerunkowy – promowanie udziału w PPK to wyraz odpowiedzialności pracodawców za bezpieczeństwo finansowe pracowników i ich rodzin w przyszłości.

PPK przynoszą też liczne korzyści dla gospodarki. Wszystkie środki gromadzone w ramach PPK są inwestowane, a to oznacza nowy strumień kapitału. Doświadczenia innych państw, w których funkcjonują podobne programy pokazują, że wspierają one rozwój stabilnego rynku kapitałowego. W ten sposób, zapewniając źródło finansowania przedsiębiorstw, przyczynia się do zwiększenia potencjału gospodarczego całego kraju.

Kluczową rolę w systemie PPK odgrywają spółki z Grupy Polskiego Funduszu Rozwoju, której celem jest zapewnienie narzędzi sprzyjających rozwojowi i inwestowanie w zrównoważony rozwój społeczny i gospodarczy kraju.

Polski Fundusz Rozwoju S.A. jest odpowiedzialny za organizację systemu, w tym ewidencję uczestników

PFR Portal PPK prowadzi działania edukacyjne, szkolenia oraz portal wiedzy o PPK na stronie www.mojeppk.pl.

Natomiast PFR TFI pełni rolę instytucji wyznaczonej, zapewniając ciągłość zarządzania środkami uczestników w przypadku braku możliwości świadczenia usług przez inną instytucję finansową zarządzającą programem. PFR TFI zapewnia też powszechny dostęp do PPK dla wszystkich pracodawców. Jesteśmy gotowi do zawarcia umowy o zarządzanie PPK z każdym zainteresowanym podmiotem. W zarządzaniu PPK korzystamy z wiedzy i doświadczenia całej Grupy PFR i dbamy, by nasza oferta jak najlepiej odpowiadała potrzebom rynku i spełniała oczekiwania klientów.

ewidencja uczestników

rejestr instytucji finansowych oferujących PPK

najlepsze praktyki w zarzadzaniu PPK

powszechność dostępu do PPK

wsparcie w zarządzaniu PPK dla każdego pracodawcy i pracownika

szkolenia dla pracodawców

prezentacja instytucji finansowych